Warum brauche ich eine private Unfallversicherung, wenn ich doch von Gesetzes wegen versichert bin?

Warum brauche ich eine private Unfallversicherung, wenn ich doch von Gesetzes wegen versichert bin?

In Österreich sind Sie als Erwerbstätige/r zwar über die gesetzliche Sozialversicherung unfallversichert, diese leistet aber nur bei Schäden, die durch Unfälle am Arbeitsplatz oder am direkten Weg zwischen Arbeitsstelle und Wohnort passieren, oder durch Berufskrankheit entstehen. Folgeschäden aus Freizeit- und Haushaltsunfällen fallen demgegenüber nicht in den Schutzbereich.

Sind Sie nicht (mehr) erwerbstätig, haben Sie ebenso wenig Schutz aus der gesetzlichen Unfallversicherung wie Kinder vor dem letzten (verpflichtenden) Kindergartenjahr. Kindergartenkinder, SchülerInnen und StudentInnen sind außerdem nur am direkten Weg zur Ausbildungsstätte bzw. für die Zeit, die sie dort verbringen, gegen Unfallfolgen abgesichert.

Mit einer privaten Unfallversicherung schließen Sie diese Lücken im Versicherungsschutz und erhalten selbst dann Leistungen, wenn Sie auch von anderer Stelle (etwa aus der gesetzlichen Unfall-, Kranken- oder Pensionsversicherung) Leistungen beziehen.

Sollte ich für mein Schulkind eine eigene Unfallversicherung abschließen?

Sollte ich für mein Schulkind eine eigene Unfallversicherung abschließen?

Während Schulferien, Freizeit und Wochenende sind Kinder zwar gesetzlich kranken-, aber nicht unfallversichert. Das bedeutet, dass Folgeschäden durch Unfälle, die Zuhause, beim Spielen mit Freunden, beim Sport oder im Urlaub passieren, nicht gedeckt sind. Es empfiehlt sich daher zumindest eine Schüler-Unfallversicherung abzuschließen.

Was unterscheidet die Unfallversicherung von einer Krankenversicherung oder Berufsunfähigkeitsversicherung?

Was unterscheidet die Unfallversicherung von einer Krankenversicherung oder Berufsunfähigkeitsversicherung?

Die Krankenversicherung kommt für die Behandlungskosten nach Unfall oder Krankheit auf, bietet im Gegensatz zur Unfallversicherung aber keine weiteren Leistungen, um finanzielle Einbußen und Belastungen durch bleibende oder vorübergehende Beeinträchtigungen abzudecken.

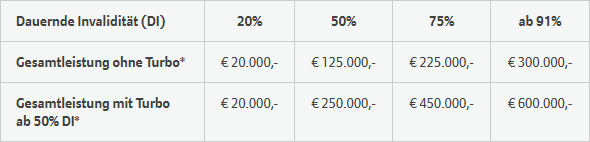

Die Berufsunfähigkeitsversicherung leistet in der Regel nur, wenn Sie in Folge eines Unfalls oder einer Erkrankung berufsunfähig werden. Die Unfallversicherung tritt aber unabhängig vom Vorliegen einer Berufsunfähigkeits-Folge ein und leistet nach der Höhe des Invaliditätsgrads (siehe FAQ: Was ist eine Gliedertaxe und welche liegen der privaten Unfallversicherung der Allianz zugrunde?).

Was versteht man unter einem Unfall?

Was versteht man unter einem Unfall?

Ein Unfall liegt grundsätzlich vor, wenn durch ein plötzlich von außen auf den Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung eintritt. Das ist etwa der Fall, wenn Sie stürzen oder sich bei sportlicher Aktivität akut verletzen. Nach und nach auftretende Abnutzungserscheinungen fallen demgegenüber ebenso wenig unter den Begriff Unfall wie Erkrankungen.

Die Unfallversicherung der Allianz deckt neben Folgeschäden aus Verrenkungen von Gliedern wie Zerrungen und Zerreißungen von Muskeln an Gliedmaßen und Wirbelsäule, Sehnen, Bändern und Kapseln sowie Meniskusverletzungen außerdem Schäden aus

- Frühsommer-Meningoencephalitis (FSME), Kinderlähmung und Borreliose

- Wundstarrkrampf

- Tollwut

- Lebensmittelvergiftungen

- Unfällen in Folge von Schlaganfall oder Herzinfarkt

- Verschlucken von festen Stoffen und Kleinteilen durch Kinder (bis zur Vollendung des 6. Lebensjahrs)

Was versteht man unter Invalidität?

Was versteht man unter Invalidität?

Invalidität bedeutet, dass Sie in Folge eines Unfalls dauerhaft in Ihrer körperlichen oder geistigen Funktionsfähigkeit beeinträchtigt sind. Der Grad dieser Einschränkung wird mittels medizinischem Gutachten festgestellt und kommt in den sogenannten Gliedertaxen (siehe FAQ: Was ist eine Gliedertaxe und welche liegen der privaten Unfallversicherung der Allianz zugrunde?) zum Ausdruck.

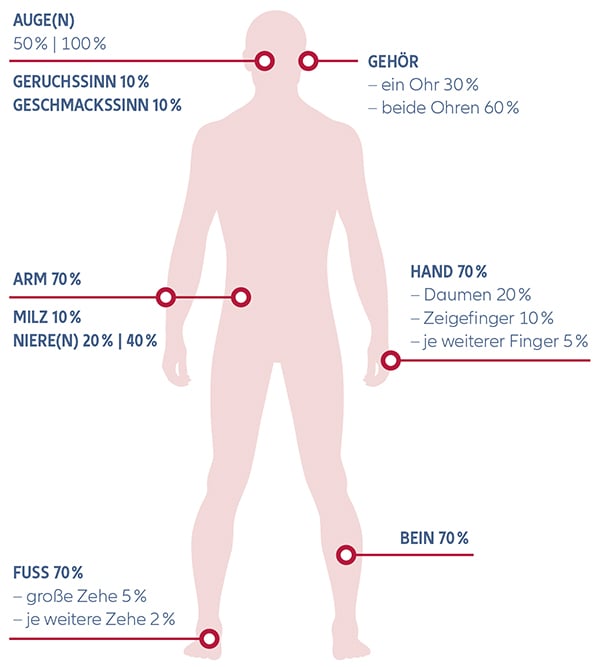

Was ist eine Gliedertaxe und welche liegen der privaten Unfallversicherung der Allianz zugrunde?

Was ist eine Gliedertaxe und welche liegen der privaten Unfallversicherung der Allianz zugrunde?

Die Gliedertaxe dient der Festlegung des Invaliditätsgrads und bestimmt damit, wie hoch der Leistungsbezug aus der privaten Unfallversicherung bei dauerhaften Beeinträchtigungen ist.

Die Allianz legt Ihren Berechnungen folgende Gliedertaxen zugrunde: